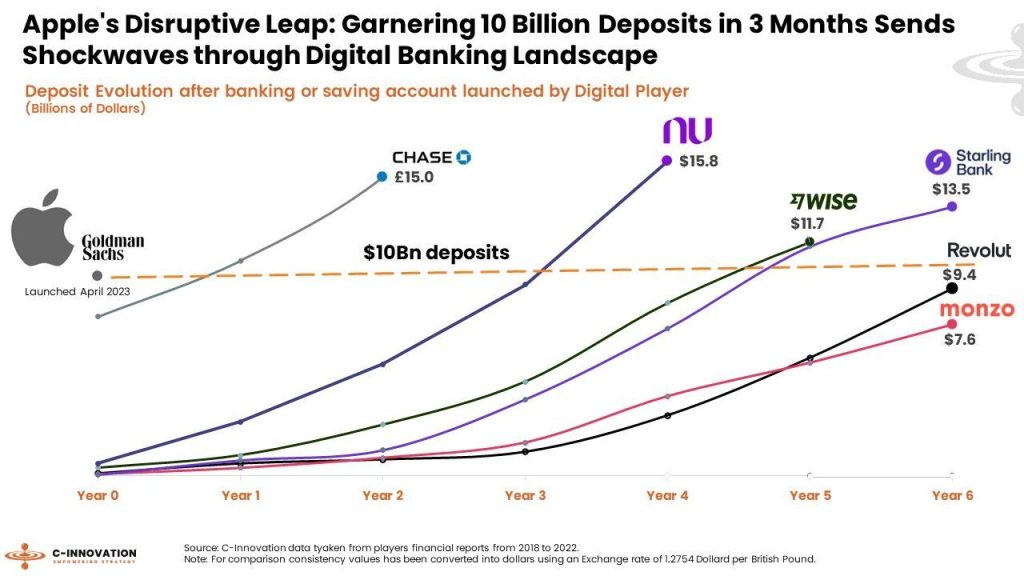

Оскільки цифровий банкінг набирає обертів, нещодавнє занурення Apple у цей сектор привертає увагу. Їхній свіжий підхід у поєднанні з потужністю їх бренду залучив вражаючі $10 мільярдів депозитів протягом 3 місяців, встановивши високу планку для аналогів цифрового банкінгу.

Погляд на цифри:

– Нубанк: З моменту відкриття у 2018 році NuConta принесла $2,7Bn депозитів протягом свого першого року завдяки своїй прибутковій безкомісійній пропозиції з високими відсотками. Відтоді він зріс до $15,8 млрд до першого кварталу 2023 року.

– Мудрий: Завдяки своєму рахунку без кордонів Wise вдалося зафіксувати $11,7 млрд, використовуючи опціони, керовані відсотками, забезпечені державними активами.

– Старлінг Банк: Довіра в поєднанні з розумною маркетинговою тактикою збільшила їхні депозити до $13,5Bn, що означає зростання на 17% з 2021 року.

– Революція: Маючи величезну кількість клієнтів, станом на 2021 рік він мав депозити в $9,4 млрд.

– Монзо Банк: між 2022 і 2023 фінансовими роками депозити зросли на 1,5 мільярда фунтів стерлінгів, підсумовуючи $7,6 мільярдів.

– Чейз: Відображаючи вражаючий графік Apple, відділення JPMorgan Chase & Co. у Великій Британії зібрало $11Bn депозитів і залучило 1 мільйон користувачів у свій дебютний рік.

Важливо відзначити, що кроки Apple зосереджені не лише на банківській справі. Такі платформи, як Apple Cash і Apple Card, покращують взаємодію користувачів і лояльність до екосистеми Apple, а не просто використовують традиційні моделі отримання прибутку. Наголошуючи на збагаченій подорожі користувача та аналізі споживчих звичок, Apple акцентує увагу на стратегіях, орієнтованих на екосистему, а не на чистому банківському прибутку.

Вихід Apple на сцену є свідченням розвитку стандартів у банківській сфері, що змушує колег мислити нестандартно.